体验版

购买/续费SVIP

全年无限次用

极简尽调

极简尽调 法律翻译

法律翻译 Deepseek(智拾GPT)

Deepseek(智拾GPT) 法律计算器

法律计算器收起侧边栏

法律研究

团购咨询

团购咨询

个人中心

个人中心

退出登录

退出登录

升级团队版本

升级团队版本

加入SVIP会员免费学

加入SVIP会员免费学

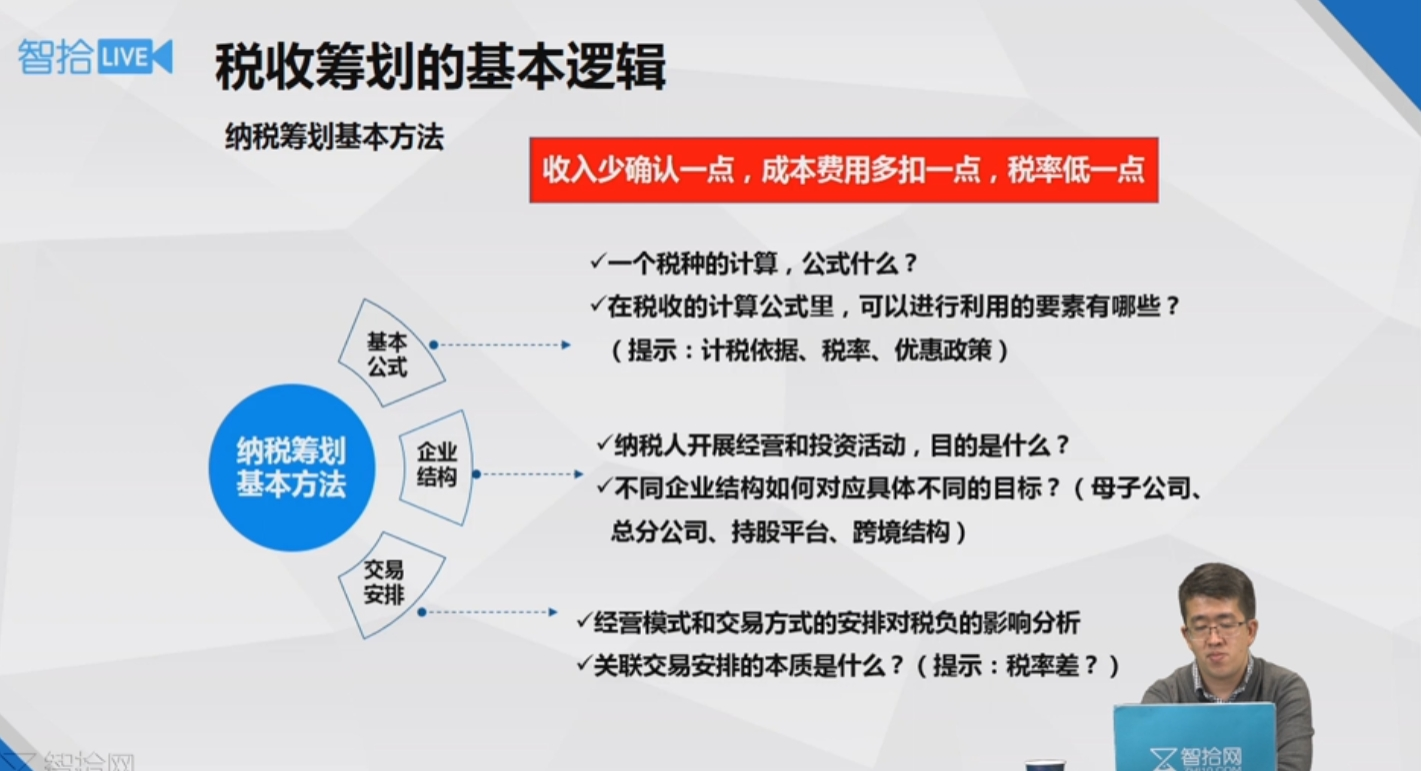

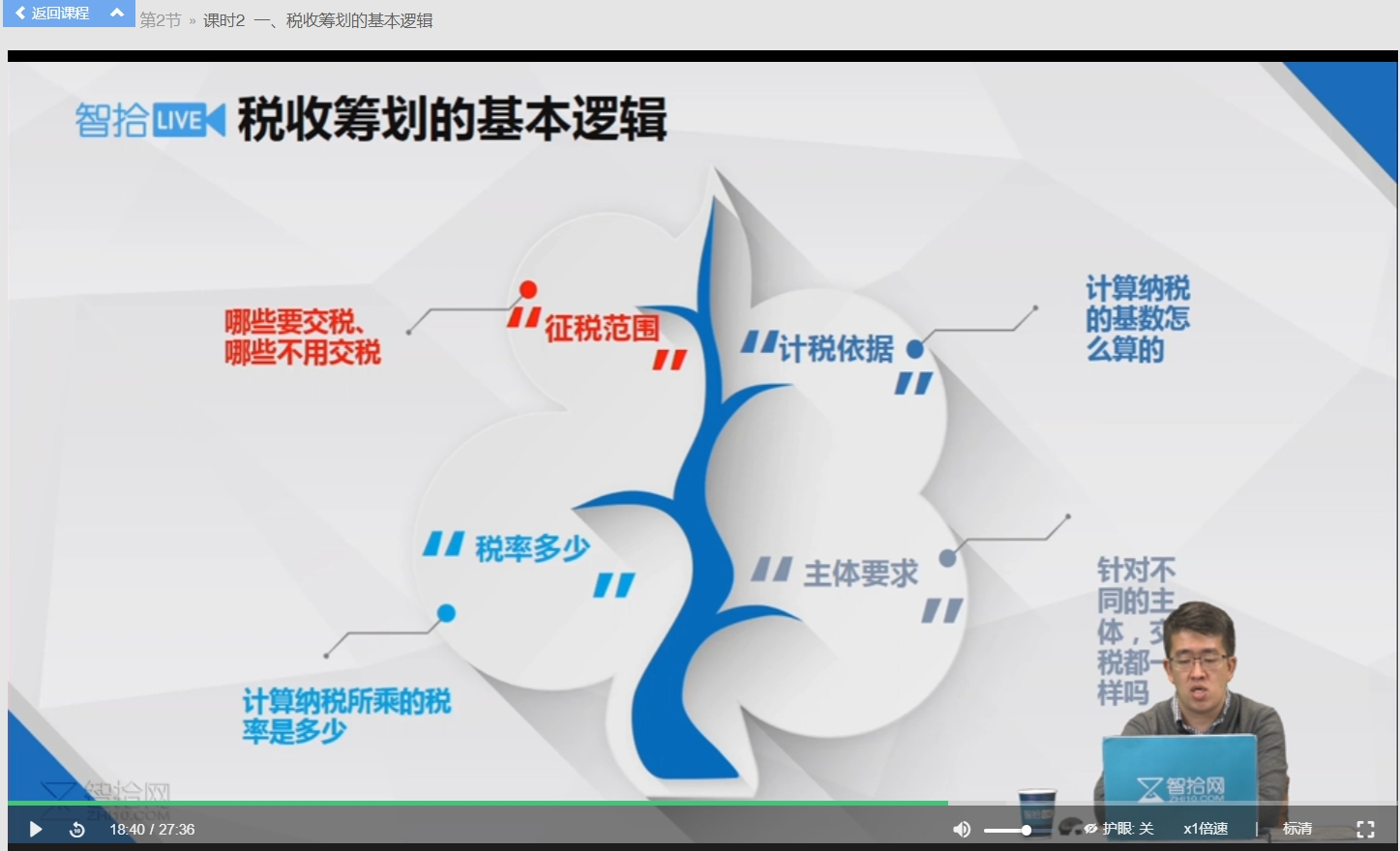

一税收环境与最新税政

税收环境及最新政策都是不断变化、更新的,需要及时补充新的知识

金税四期:财务数据和非财务数据的管控,管住个人的银行账户、苏州财政局、青岛科技局,发文核查高新企业

一、税收环境与最新税收

金税四期,其实就是这样在两个方面,数据信息方面的管控和非数据信息方面的管控。老板私人账户监管,防止私人账户逃税,管住其个人账户。科技局监管高新技术企业,财务指标、收入、成本、研发情况,是否是高新技术。

各个部门,国土资源局,发给我,工商局等多部门联动反洗钱、反避税、不符合纳税标准等,联合执法

初创企业

小目标:所有案例记住60%,拿到税务筹划的案例时知道基本方向

金税四期:数据信息的管控以及非数据信息的管控,如:老板的私人账户,管住个人的银行账户。

多部分联动

CRS 税收征收管理法 个税

放水养鱼:中小企业享受优惠

做宽税基、降税率:是一对矛盾的解决办法

宽税基:个人消费,要求企业开票,企业收入增多,虽然税率下降,但总税额不变

税收洼地:

宁波核定征收有没有取消,有没有全都变成查账征收。

有些地方可以用核定征收,如浙江某些地区、海南、江苏

优惠方式:减税、税收返还、具体的优惠方式要与当地的招商部门和税务部门沟通,做有效谈判(告诉招商部门:企业需求、未来发展方向及计划,招商部门会根据企业的情况给一些优惠)

税收洼地的类型有很多:核定征收类、财政扶持类,要去判断:

比如:企业设立的目的就是拿钱,股东要套现拿钱,要考虑核定征收类,去浙江、江苏、海南、郑州,(主要是小公司);企业目的就是经营,生物医药企业希望去科技产业园里做好上下游供应链整合,重点是关于税收返还问题,按照当地留存的比例返还多少税款,或者以财政补贴的方式给一些扶持(大公司,不要太关注核定)

洼地的选择,要去哪里?

发达地区:钱多,税务机关没有征税压力;

欠发达地区(西部地区):业务简单,

扶持地区:风险小

注意:不要太在意数字(哪里退税退得多就去看哪个),1退税退得多时,看兑现能力怎么样,2退税的要求。

推荐2个地方:江浙沪、海南

!咨询税务时,千万不要说是某个地方的企业,“税务局老师,你好,我是税法的爱好者,我最近在研究一个案例......”

要明白税务局的态度,严格or宽松!前期做好了解,问中介、问朋友。

1111111111111111111111111111111111

税政的解读:

对企业来讲,税率的优惠是最好的

高新技术企业15%

新增境外投资取得的所得:现代服务业往境外投资,境外公司把利润分红到国内,免征企税

财税2020年31号、财税2018年54号

如:买车给领导开,可以一次性列支费用

“新购置的固定资产”:不等于购置新的;同时买进几台设备,可以分别处理,一次性进成本费用或分期摊销;购置时选择一种方式,后续不能改变;

案例:

1、甲企业:设备800万,超过500万,财务建议买零部件,自己组装后整机500万,部件组装成整机,整机不到500万,能不能一次性扣除?

2、乙企业做吸收合并,吸收A公司,因为A公司有一台设备很重要,价值500万,500万的资产能不能一次性扣除?

3、丙企业找投资,可以用固定资产或技术投,B公司用丙企业需要的设备投资,400万设备,估值500万,即用估值500万设备换丙公司股权,丙公司账面上多500万设备 (是投资者非货币性投资投入的),能不能一次性扣除?

4、丁企业是债权人,C公司欠他700万债务,C公司用500万设备抵债, 丁公司通过债务重组,由债务人用500万设备抵债,使丁公司账面上多500万设备,能不能一次性扣除?

以上只有2种情况能够一次性扣除:买整机或买零部件组装,其他所有增加固定资产的方式均不能一次性扣除。

很多财务会想:税法可以一次性扣,会计上不能一次扣,必须按照折旧扣,产生税会差异,会懒得做,我们可以与老板或财务沟通。

针对高管的税收:

除了海南,其他地区也有人才管理清单,关注宁波有没有,看看企业符不符合清单中的管理办法、高端紧缺人才定义。

税收政策:增值税、所得税

财政部海关总署2019年39号文

1、降低增值税税率:13%、9%

合同:签合同时,注意:签不含税+税款(税款金额按照交割/付款时最新税率计算),不要签含税价(未来税率变化)。含税价和不含税价中印花税的影响很大,如建筑安装、房产交易,印花税的计税依据是合同金额(如果金额是含税的,按照含税金额,如果是不含税的,按照不含税金额)。

开票:如4月1日之前是16%,之后是13%,发票开具会有时间上的差异,2019年6月20日,甲企业财务要开票,根据税法规定要开13%的票,但是开了16%的票,而且这张票已开,税务局问为什么 要开16%的票?财务解释说只要证明纳税义务是在4月1日前,就能开16%的票。有大问题!晚交税(应该在4月1号前交税,但6月份才交税),有税收滞纳金(滞纳金的影响:扣纳税信用等级分 A降到B)。必须回答是:4月1日以后发生,但开错了,因为老客户要诚信,按照合同上写的要开16%,所有开了16%。

怎么把纳税义务发生时间控制在4月1日以后呢?万一钱就是4月1日以前收的呢?如果是一单子买卖,那没办法,托关系去;如果是连续不断交易的,无法确定是发票是对应哪一笔订单都无法确定,就解释是开错了,时间是在4月1日以后的。多交税,税务机关不会盯着你。

纳税义务发生时间?怎么定?

2、扩大进项税抵扣

旅客运输发票:机票√、燃油√、机场建设×;要区分国内、国际航段,国内能抵,国际不能抵;改签费×、退票费√(财税2017年90号,航空公司按6%开票);劳务派遣人员的机票√;审计人员的机票×(因为不是公司的员工,也不属于劳务派遣);铁路车票抵扣要求是实名制,改签费×,退票费×;公路客票发票要求实名制, 实名制困难,有个方法可以用:不抵公路发票,抵机场建设费(大型央企不能,中小企业可以曲线救国,原因是:公路客票可以抵,但因为没有实名制不让抵,就从机场建设费中抵)【合规的唯一标准:有没有造成国家税款损失】

3、引入10%进项税加计抵减

生产、生活性服务业按照当期可抵扣进项税额加计10%,抵减增值税应纳税额。如:咨询公司的进行发生100万,能抵扣110。

税务筹划的空间:邮政服务、电信服务、现代服务、生活服务取得的销售额占全部销售额的比重超过50%的纳税人,可以享受加计抵减。 一家公司可以多元化经营,生活服务+其他服务,如房地产公司,卖房子+文化娱乐,文化娱乐的销售额占比超过50%,发生的所有进项都能加计10%。 公司的主业是卖设备,设备销量不好,去做设备咨询,卖设备收入5000万,咨询收入5000万,今年可以加计抵减,设备成本相关的进项税+咨询服务相关的进项 都可以加计抵减。 服务业的收入没有50%怎么办?单独做一家公司,服务业+一部分卖设备,排列组合一下,就可以把买设备成本的进项放到该公司。

4、出口退税

民营企业不要弄

企业所得税:国税【2018】28号+政策解读

包括但不限于发票

总原则是:所有的东西都要发票(法院的终审判决不能税前抵扣,因为)

小额零星:次500、月20000

筹划方案:分割单可以人为安排、分割。分到的税前扣除金额多,相应的活动多安排一些。 除了关联企业,也可以是其他企业。

小微企业,减按25%征收,年应纳税所得额在100万元以下的,再减半征收。=100*25%*20%*50%=2.5

制造业研发加计扣除175%,搞一些技术研发。坑:。。

1、疫情期间 特事特办

2、疫情期间,严格控制不合理、伪造、滥用的资金往来

在企业所得税中,所有的收入都要交税,除非明确规定不交税;个人所得税中,只有列明的收入交税,不列明的不交税(有没有包括在应税项目中)。

国税2010 79号文

解除劳动合同:三倍年平均工资的金额是免税的

事实劳动关系:考勤、遵守公司规章制度、定月定额支付

非全日制:每周不超过二十四小时

私车公用:1、签署协议;2、合理定价;3、费用分配;4、费用报销

收钱的一方找别人开票属于虚开

付钱的一方找别人收票不算虚开:卖方要遵守几流一致卖东西要给别人开票,但买房可以要求卖方开给不同公司,比如开给总公司。

-国税【2014】39号文:不管有没有虚开,复合下面三个行为就不是虚开:做实交易

社保个税:

-合同用工模式:全日制合同,非全日制劳动合同,个税增加

-股权激励:员工持股平台

-另起炉灶模式:个人独资企业、独立的第三方公司,佣金收入、服务合同咨询合同合理性、

- 增值税:

- 一般纳税人:发票

- 小规模纳税人

- 五项:有形动产的销售、加工修理修配、无形资产、跟不动产相关租房买卖房屋、现代服务

- 主体、范围、依据、税率

- 海南自由贸易港:

- 固定资产、无形资产:小于500万,一次性抵扣所得税,大于500万,可以缩短折旧

- 个人所得税(高端、紧缺人才清单):超过15%,予以免征

- 税收政策

- 增值税:合同-不含税,分开写,税款金额按照交割当时计算,印花税法计费方式按照(合同含就含,不含就按不含);开票-不可以存在滞纳金;(收入的构成)服务业的加计抵减-进销项相等省10%

- 所得税:国税【2018】28号:内部凭证-工资表、折旧单;外部凭证:包括但不限于发票(原则上都要发票),无发票:所有的合同必须书面+非现金支付依据+异常情况证据

购买/续费SVIP

全年无限次用

极简尽调 法律翻译Deepseek(智拾GPT)

法律计算器收起侧边栏

法律研究

体验版

团购咨询

个人中心

退出登录